Көптөгөн социалдык жана экономикалык максаттар үчүн мамлекеттик бюджеттен бөлүнгөн каражаттардын жетишсиздиги шарттарында, финансылык ресурстар менен өзүн өзү камсыз кылуу маселеси актуалдуу болуп турат. Буга Кыргыз Республикасында максаттуу капитал фонддорун же Россия Федерациясында жана башка көптөгөн мамлекеттерде колдонууга кабыл алынган “эндаумент фонддорун” түзүү жана иштетүү көмөкчү боло алат.

Эндаумент фонду – Кыргызстан үчүн жаңы, бирок өзүнө чоң кызыгууну жараткан, көптөгөн социалдык жана башка максаттарды ишке ашыруу үчүн кеңири мүмкүнчүлүктөрдү берген кубулуш болуп эсептелет. Дүйнөлүк тажрыйба көрсөткөндөй, эндаумент фонддору финансылык ресурстарды түзүүнүн жана колдонуунун кыймыл-аракетке бай ыкмасы болуп саналат. Дүйнөгө атагы чыккан Гарвард, Оксфорд, Йель жана башка көптөгөн университеттер ири өлчөмдөгү капиталды түзүп, өздөрүнүн бюджетине чоң түйшүк жаратпай ар кандай кайрымдуулук мүнөзүндөгү иш-чараларды каржылоо мүмкүнчүлүгүнө ээ болушат. Ал эми жыл сайын төлөнүп турган Нобель сыйлыктары, бул сыйлык ээлерине гана колдоо көрсөтпөстөн, коомго пайдалуу максаттарга жетүүгө да көмөкчү болушат, анткени бул сыйлыктар илим, маданият, адабият жана башка тармактардагы жетишкендиктер үчүн төлөнөт.

2000-жылдардын ортосунан баштап, эндаумент фонддору мурдагы советтик мейкиндикте да өнүгө баштады. Мындайча, Россия Федерациясында 2006-жылдын 30-декабрында кабыл алынган “Коммерциялык эмес уюмдардын максаттуу капиталын түзүү жана колдонуу тартиби жөнүндө” №275-ФЗ РФ Мыйзамына ылайык ушундай максаттуу фонддор түзүлө баштаган. Жогоруда көрсөтүлгөн мыйзам менен катар, РФ Салык Кодексине өзгөртүүлөр киргизилип, эндаумент фонддорунун максаттуу капиталы киреше салыгынан бошотулган.

Азыркы учурда Россия Федерациясында максаттуу капиталды түзүү жана башкаруу ишмердиги төмөндөгү укуктук-ченемдик актылар менен жөнгө салынат:

2006-жылдын 30-декабрында кабыл алынган “Коммерциялык эмес уюмдардын максаттуу капиталын түзүү жана колдонуу тартиби жөнүндө” № 275-ФЗ Федералдык Мыйзамы;

2006-жылдын 30-декабрында ““Коммерциялык эмес уюмдардын максаттуу капиталын түзүү жана колдонуу тартиби жөнүндө” № 275-ФЗ Федералдык Мыйзамынын кабыл алынышынын негизинде Россия Федерациясынын айрым мыйзам чыгаруу актыларына өзгөртүү киргизүү жөнүндө” № 276-ФЗ Федералдык Мыйзамы;

2011-жылдын 21-ноябрында кабыл алынган “Коммерциялык эмес уюмдардын максаттуу капиталын түзүү жана колдонуу боюнча Россия Федерациясынын айрым мыйзам чыгаруу актыларына өзгөртүү киргизүү жөнүндө” № 328-ФЗ Федералдык Мыйзамы;

Бул багыт боюнча Казакстан Республикасы алда канча алдыга кадам шилтеген. Казакстанда “Эндаумент фонддору”, максаттуу капитал фонддору жөнүндө мыйзамдын кабыл алынышы сунушталууда. Бул фонддордун каражаттары илим, билим берүү, маданият, социалдык коргоо мекемелери сыяктуу жалпы кабыл алынган багыттар менен катар, бул моделди Казакстан Республикасынын жазык аткаруу системасында социалдык коргоо түрү катары колдонуу болжолдонууда. Бул ишти түздөн-түз түрдө, эркиндиктен ажыратуу жайларында айыпталгандарды жумуш менен камсыз кылуу үчүн өндүрүштөрдү түзүү, эркиндикке чыгуу учуруна чейин укуктук жана психосоциалдык даярдыктан өткөрүү, кайрадан коомдо өз ордун табуу маселелеринде мындан аркы жардамды көрсөтүү аркылуу ишке ашыруу ойлонуштурулууда.

Кыргыз Республикасы эндаумент фонддорунун ишмердигин укуктук жактан жөнгө салуу багытында алгачкы кадамдарын гана таштап жатат, бирок мындай фонддордун иштешинин айрым учурай турган мисалдары колдо бар. Алардын катарында “КелечекЭдьюкейшн” Билим берүүнү колдоочу максаттуу фонду, Борбордук Азиядагы Америкалык университеттин Фонду, Ысык-Көл облусун өнүктүрүү фонду орун алган. Бүгүнкү күндө өлкөбүздөгү жогорку окуу жайлар эндаумент фонддорун түзүүгө жана пайдаланууга даярдыгын билдиришүүдө. 2013-жылы Стратегиялык изилдөөлөр боюнча улуттук институт (СИУИ) жүргүзгөн сурамжылоого жараша, изилдөөгө катышкан 5 ири жогорку окуу жайынын бешөөсү тең өздөрүндө эндаумент фондун түзгүлөрү келгендиги тууралуу оң жооп беришкен. Бул жыйынтыктар республикада мындай фонддорду иштетүү муктаждыгы эчак бышып жетилгендигин көрсөтүүдө, андыктан бул маселе социалдык-маданий иш-чараларга бөлүнгөн бюджеттик каражаттар чектелген шарттарда өзгөчө актуалдуулукка ээ болууда. Буга кошумча катары, жогорку окуу жайлар, жана маданият, спорт, жаштар саясаты сыяктуу бюджеттик системанын башка тармактары мекемелер болуп саналат. Ал эми мекеме – Кыргыз Республикасынын Жарандык Кодексинин 164-беренесинин 1-бөлүгүнө ылайык, коммерциялык эмес уюм болуп саналат, ошондуктан эндаумент фонддорду түзүүгө потенциалдуу түрдө жөндөмдүү уюмдук-укуктук форма катары билинет.

Жогоруда айтылгандай жана дүйнөлүк тажрыйба көрсөткөндөй, “Эндаумент фонду” инвестициялык фонд болуп саналат. Мунун каражаттары кайырлардын эсебинен толукталат, ошондой эле булар максаттуу мүнөзгө ээ, жарандар жана юридикалык жактар тарабынан берилип, пайда табуу максаты менен салынат, ал эми эндаумент фондунун пайдасы кайрымдуулук ишмердиктерин жүргүзүү үчүн гана колдонулушу зарыл. Ошол эле учурда, эндаумент фонду коммерциялык фонддоруна финансылык колдоо көрсөтүүнүн бир түрү болуп саналат. Мындайча Кыргыз Республикасынын социалдык-маданий тармагындагы субъекттер, башкача айтканда билим берүү, саламаттыкты сактоо, маданият, спорт мекемелери, жаштар саясаты программалары, китепканалар, музейлер жана башкалар социалдык маанидеги максаттарды багыттуу түрдө каржылоо үчүн кошумча финансылык ресурстарды түзүүдө ири мүмкүнчүлүктөргө ээ болушат.

Азыркы учурда коммерциялык эмес уюмдардын Кыргыз Республикасындагы ишмердиги 1996-жылдын 1-июнунда кабыл алынган Жарандык Кодекстин 1-бөлүгүнүн 85-б. 3-п., 161, 162, 164-б. менен, 15.10.1999-жылкы № 111 “Коммерциялык эмес уюмдар жөнүндө” КР Мыйзамы менен жөнгө салынат. Ошентип, эндаумент фонддорунун кирешеси кайрымдуулук үчүн гана колдонулушу керек болгондуктан, бул мамилелер 06.11.1999-жылкы № 119 “Меценаттык жана кайрымдуулук жөнүндө” КР Мыйзамы тарабынан да жөнгө салынат.

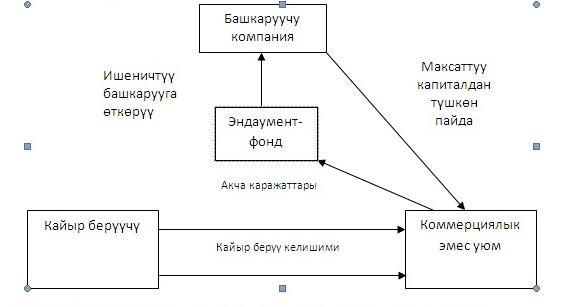

Биздин оюбузча, улуттук мыйзамдардын шарттарында эндаумент фонддорду түзүүгө байланышкан мамилелерди жогоруда көрсөтүлгөн мыйзам актыларына өзгөртүү жана толуктоолорду киргизүү аркылуу, алардын өздөрүнүн негизинде эле жөнгө салуу мүмкүн. Мындайча, эндаумент фонддорун (максаттуу капиталды) жана аларды түзүүгө ыйгарым укуктуу, аныктоочу субъекттерди түзүү жана колдонуу тартибин жөнгө салган эрежелер жок болгондуктан, “Коммерциялык эмес уюмдар жөнүндөгү” Мыйзамдын 12-беренесине “коммерциялык эмес уюм кайрымдуулук иштерин жүргүзүү үчүн өзүнүн мүлкүнүн ичинде эндаумент фондун түзүүгө укуктуу” деп белгиленген өзгөртүүнү киргизүүнү сунуштайбыз. Мында эндаументтин маңызы, кайыр берүүчүлөрдүн каражаттарын инвестицияга жумшап, мындан түшкөн пайданы гана кайрымдуулук максаттарына колдонууну түшүндүрөт. Бул учурда фонддун алгачкы капиталынын каражаттарын ким башкарат деген маселе пайда болот. Россиялык мыйзамдарга ылайык, максаттуу капитал фонддорунун активдерин башкаруучу кампания башкарат, ал Россия Федерациясынын мыйзамдарына ылайык түзүлгөн жана баалуу кагаздарды башкаруу боюнча ишмердикти жүргүзүү үчүн лицензияга же инвестициялык фонддорду, үлүштүк инвестициялык фонддорду, жана мамлекеттик эмес пенсиялык фонддорду башкаруу боюнча лицензияга ээ акционердик коом, же жоопкерчилиги чектелген (кошулган) коом болушу мүмкүн (№ 275 Федералдык Мыйзам, 2-б., 8-п.).ъ

Схема 1. Максаттуу капиталдын иштешинин россиялык модели

Кыргыз Республикасында колдоно турган болсок, биз бул моделди фонддун каражаттарын башкаруунун бир аз татаалдаштырылган процедурасы катары эсептейбиз, анткени бардыгынан мурун мындай башкаруучу компанияларды табыш керек жана алардан каражаттарды натыйжалуу жана ачык-айкын түрдө колдонулушу талап кылынат. Ошондуктан, биздин оюбузча, ички башкарууну түзүүнүн жөнү бар деп эсептейбиз, аны коммерциялык эмес уюмдун жогорку башкаруу органы тарабынан түзсө болот, мисалы камкорчулар кеңеши бул милдетти аткара алат, бул кеңешке кайыр берүүчүлөрдүн өкүлдөрү да кире алат. Айрыкча “Коммерциялык эмес уюмдар жөнүндөгү” КР Мыйзамынын 20, 26, 28, 33-беренелери коммерциялык эмес уюмдардын башкаруу органдарын түзүү жана аларды башкаруу тартибин жөнгө салат. Ошондой эле мындай ички башкаруу дүйнөлүк практикада да байкалат, мыкты ички башкаруу сырттан башкарууга салыштырмалуу кирешелердин көбөйүшүнө алып келген.

Ошондой эле, россиялык мыйзамдарда алдын ала караштырылгандай сыяктуу, эндаумент фондунун мүлкү боюнча операцияларды жүргүзүүдө чектөөлөрдү мыйзамдык деңгээлде киргизүү керек деп эсептейбиз. Биздин оюбузча, чектөөлөрдү киргизгенде фонддун каражаттарын жоготуу тобокелчиликтери азаят жана аларды пайдалануудан түшкөн кирешелерди мүмкүн болушунча көбөйтүүгө шарттар түзүлөт. Бул учурда чектөөлөргө эндаумент фонддун каражаттары жумшала турган объекттердин тизмесин түзүү тиешелүү болуп саналат. Мындай объекттердин катарына милдеттүү түрдө Кыргыз Республикасынын мамлекеттик жана муниципалдык баалуу кагаздарын; ачык акционердик коомдордун акцияларын; инвестициялык жана үлүштүк фонддорду; банктардагы аманаттарды; кыймылсыз мүлк объектилерин киргизүү зарыл. Буга байланыштуу, “Коммерциялык эмес уюмдар жөнүндөгү” КР Мыйзамынын 12-беренесине бул чектөөлөрдү киргизүүчү кошумча пунктту кошуу керек.

Жогоруда көрсөтүлгөндөй, эндаумент фонддорунун кирешелери кайрымдуулук үчүн гана колдонулушу керек. КЭУ (Коммерциялык эмес уюмдар) кайрымдуулук уюму статусун алган шартта гана кайрымдуулук кылуучу уюм катары тааныла алат. Колдонулуп жаткан “Меценаттык жана кайрымдуулук жөнүндө” КР Мыйзамы кайрымдуулук статусун алуу үчүн өтө катаал шарттарды койгондуктан, түздөн-түз түрдө кайрымдуулук ишмердигине дем берүүчү механизмдерди камтыбайт. Берилген мыйзамдын 9-беренесинде КЭУ кирешелеринин жана мүлкүнүн 98% кайрымдуулук иштерине, 2% гана административдик чыгашаларга жумшаганда гана кайрымдуулук кылуучу деп таанылары көрсөтүлгөн, бирок бул талап дээрлик аткарыларлык эмес. Н.Никитенко жана Д.Бекешов иштеп чыгарып жаткан “Кайрымдуулук уюмдары жана кайрымдуулук ишмердиги жөнүндөгү” мыйзам долбоорунун негиздөөчү маалымкатына ылайык, бүгүнкү күндө Кыргызстанда бир да кайрымдуулук уюму иш жүргүзбөйт, а бирок алар үчүн киреше салыгы боюнча жеңилдиктер каралган. Мүлктү бөлүштүрүүнүн азыркы пайыздык шарттарында кайрымдуулук уюмдары жакынкы келечекте түзүлө албасы анык болуп турат. 11.08.1995-жылкы “Кайрымдуулук уюмдары жана кайрымдуулук ишмердиги жөнүндөгү” РФ Мыйзамынын 16-беренесинин 3-пунктуна ылайык, кайрымдуулук уюму административдик-башкаруучу кызматкерлердин эмгек акысын төлөө үчүн, бир финансылык жыл ичинде уюм иштеткен финансылык каражаттардын 20% көп эмес бөлүгүн гана жумшоого укуктуу болгону көрүнүктүү. Ушундай эле талап “Коммерциялык эмес уюмдардын максаттуу капиталын түзүү жана пайдалануу тартиби жөнүндөгү” РФ Мыйзамынын 3-беренесинин 3-пунктунда да көрсөтүлгөн.

Кыргыз Республикасында “Кайрымдуулук уюмдары жана кайрымдуулук ишмердиги жөнүндөгү” мыйзам долбоору иштелип чыккандыгын, анда кайрымдуулук уюмдарынын каражаттарын түзүүнүн жана колдонуунун оптималдуу механизми көрсөтүлгөндүгүн, ал сөзсүз түрдө максаттуу капитал фонддорун пайдалануудан түшкөн кирешелерге да колдонуларын баса белгилөө зарыл. Мындайча, “Кайрымдуулук уюмдары жана кайрымдуулук ишмердиги жөнүндөгү” мыйзам долбоорунун 20-беренесине ылайык, кайрымдуулук уюму өзүнүн кирешелеринин үчтөн экиден (2/3) кем эмес бөлүгүн кайрымдуулук иштерине жумшашы керек. Бул мыйзам долбоору максаттуу капитал фондун түзүү жана колдонуу боюнча мамилелерди жөнгө салат деген ойдобуз.

Биринчиден, максаттуу капиталды түзүүнүн максаты катары аны билим берүү, саламаттыкты сактоо, илим, маданият жана башка социалдык долбоорлор багытында колдонуу көрсөтүлгөн, мындайча кайрымдуулук ишмердигине дем берилген болот, бул да “Кайрымдуулук уюмдары жана кайрымдуулук ишмердиги жөнүндөгү” мыйзам долбоорунун 1-беренесинин талаптарына жооп берет; экинчиден, максаттуу капиталды түзүүнүн негизги булагы болуп, жарандардын жана юридикалык жактардын кайырлары эсептелет, бул да “Кайрымдуулук уюмдары жана кайрымдуулук ишмердиги жөнүндөгү” мыйзам долбоорунун, 19-б. 1-п. 2-бөлүкчөсүнө ылайык келет; үчүнчүдөн, максаттуу капиталдын ишкердик ишмердигинин объектилерине жумшалган жана пайда түрүндөгү кирешени алып келген каражаттары кайрымдуулук иштерине жумшалат, бул да “Кайрымдуулук уюмдары жана кайрымдуулук ишмердиги жөнүндөгү” мыйзам долбоорунун 19-б. 1-п. 10-бөлүкчөсүнө жана 20-б. 2-пунктуна ылайык келет. Мындан тышкары, жогоруда көрсөтүлгөн мыйзамда бул ишмердиктин максималдуу ачык-айкындыгын жана текшерүүнү уюштуруу караштырылган.

Жогоруда айтылгандар менен биргеликте, биз Салык Кодексине да төмөндөгү өзгөртүүлөрдү сунуштайбыз:

231-берененин 2-пунктун “коммерциялык эмес уюмдун максаттуу капиталын түзүү жана толуктоо үчүн акча каражаттарын же кыймылсыз мүлктү өткөрүп берүү” сүйлөмү менен толуктоо;

189-беренени “эндаумент фондду (максаттуу капиталды) түзүү үчүн коммерциялык эмес уюмдарга акча каражаттарын жана башка мүлктөрдү өткөрүп берүү” сүйлөмү менен толуктоо;

212-беренени “коммерциялык эмес уюмдарды максаттуу капитал фондун пайдалануудан” сүйлөмү менен толуктоо;

Азыркы мыйзамдардын салыштырмалуу укуктук анализи, мыйзамдардын нормаларынын негизинде, аларга толуктоолорду киргизүү аркылуу эндаумент фонддорун (максаттуу капиталды) түзүү жана колдонуу боюнча мамилелерди жөнгө салуунун жөнү бар болгонун көрсөтүүдө.